服务热线

18163337777

发布时间:2025-07-23 10:27 阅读量:1605

一、“买单出口”模式将失效

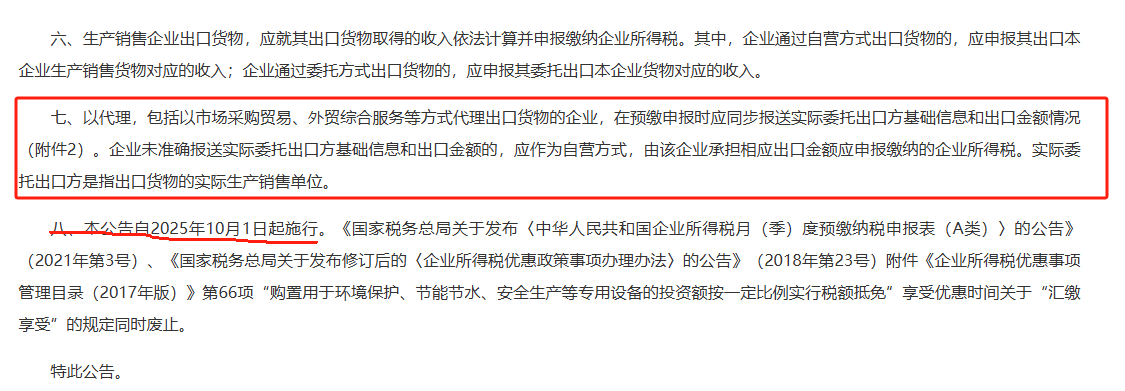

2025年7月7日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),其中第七条规定:

以代理,包括以市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时应同步报送实际委托出口方基础信息和出口金额情况。

企业未准确报送实际委托出口方基础信息和出口金额的,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。

实施时间:2025年10月1日起(2025年第三季度预缴申报开始执行)

配套政策升级:此前,2025年3月五部门(税务总局、财政部、商务部、海关总署、市场监管总局)已联合发布公告,要求出口企业在海关申报前需完成税务登记确认,并严查“伪造报关单、虚构出口业务”等行为。新规进一步通过税收申报环节的细化,形成监管闭环。

什么是出口买单?

在中国,出口业务需具备合法的进出口资质及相应报关单证。然而,许多无进出口权的企业(如某些工厂、贸易商或个人)仍有出口需求,只能通过购买他人出口单据——即所谓“买单出口”方式,来实现出口。

二、公告中案例说明

【案例1】A公司从事代理出口业务,接受B公司委托出口其生产的货物,涉及多张海关出口报关单,共计1000万元人民币,收取代理费10万元。预缴申报情况如下:

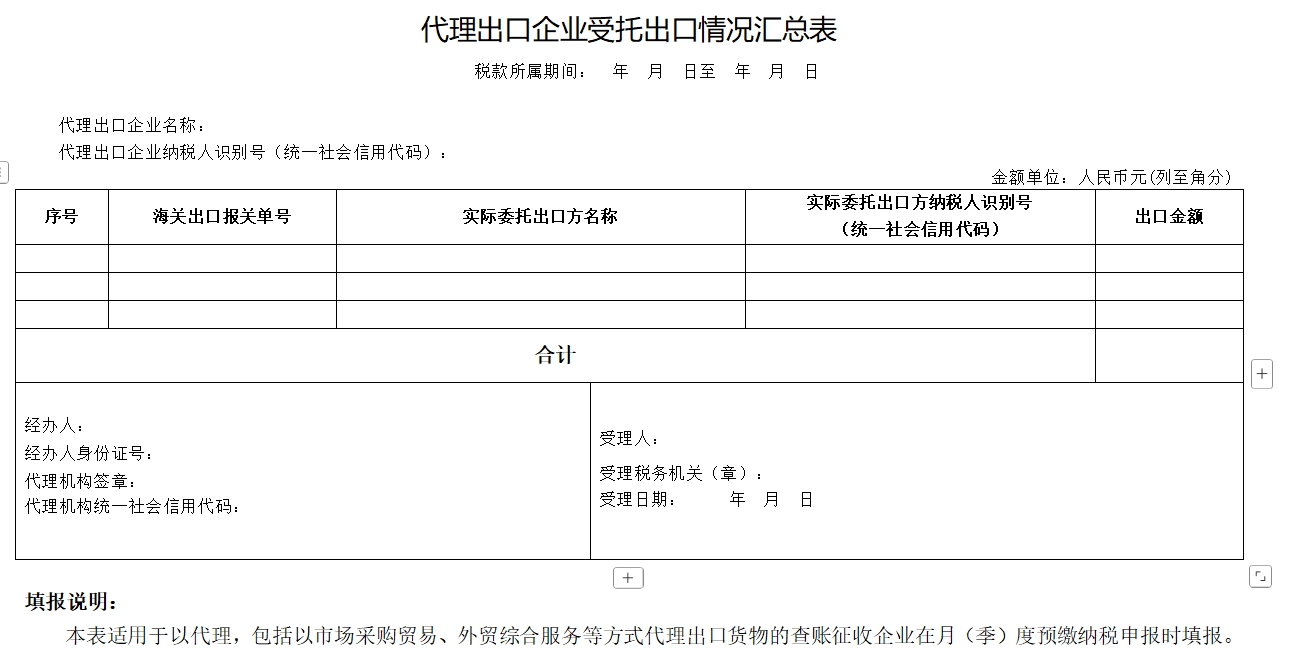

A公司应申报营业收入10万元,其中出口代理费收入10万元,同时应在《代理出口企业受托出口情况汇总表》中逐笔填报B公司委托A公司出口的海关出口报关单号,并将B公司的名称、纳税人识别号及对应的出口金额分别填入实际委托出口方名称、实际委托出口方纳税人识别号(统一社会信用代码)、出口金额栏次,最终B公司对应的出口金额合计应为1000万元。

B公司应申报营业收入1000万元,其中委托出口收入1000万元。

【案例2】C公司从事代理出口业务,接受D公司委托出口其代理出口的货物,涉及一张海关出口报关单,共计1000万元人民币,收取代理费10万元。C公司与D公司确认,该批货物实际为D公司接受E公司委托办理出口。D公司向E公司收取代理费12万元。E公司是境内实际生产销售单位(境内真实货主)。预缴申报情况如下:

C公司与D公司、D公司与E公司均是委托代理关系,但只有C公司是实际报关出口的代理公司,E公司是该批出口货物的实际委托出口方。因此,C公司有义务填报实际委托出口方E公司的相关信息。C公司应申报营业收入10万元,其中出口代理费收入10万元,同时在《代理出口企业受托出口情况汇总表》中填报对应海关出口报关单号,并将E公司的名称、纳税人识别号及对应的出口金额1000万元分别填入实际委托出口方名称、实际委托出口方纳税人识别号(统一社会信用代码)、出口金额栏次。

D公司与E公司是委托代理关系,但D公司不是实际报关出口代理公司,应申报营业收入12万元,但无需填报“出口代理费收入”栏次,无需报送《代理出口企业受托出口情况汇总表》。

E公司是出口货物的实际销售方,也是实际委托出口方,在预缴时应申报营业收入1000万元,其中委托出口收入1000万元。

以上就是本期给大家带来的内容分享,如有疑问欢迎随时联系咨询:17665479427(微信同号)